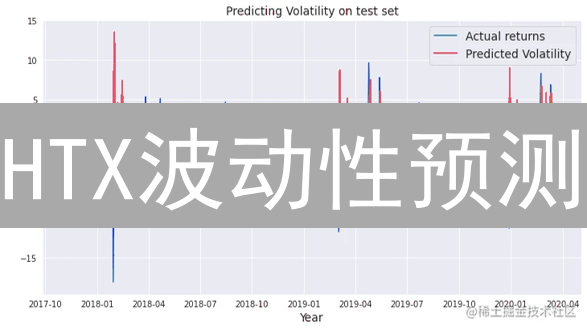

Bithumb 市场波动性预测:一次数据分析与模型反思

数字货币市场,以其高波动性和瞬息万变的特性闻名。在众多交易所中,韩国的Bithumb 占据着举足轻重的地位,其交易量和用户群体使其市场动向备受关注。因此,对 Bithumb 市场波动性进行预测,对于投资者制定交易策略、风险管理以及监管机构监测市场稳定至关重要。然而,Bithumb 的市场波动性预测准确吗? 这无疑是一个复杂的问题,需要深入分析相关数据、预测模型以及潜在的影响因素。

首先,我们需要了解什么是波动性。 在金融领域,波动性通常指资产价格在一段时间内的波动程度。 高波动性意味着价格波动剧烈,风险较高,而低波动性则表示价格相对稳定。 衡量波动性的指标有很多,例如标准差、平均绝对偏差、真实波幅均值(ATR)等。 对于 Bithumb 而言,由于加密货币市场的高度投机性,其波动性通常高于传统金融市场。

要预测 Bithumb 的市场波动性,需要依赖大量的历史数据。 这些数据包括交易价格、交易量、订单簿信息、以及其他相关市场数据。 收集到这些数据后,可以使用各种统计模型和机器学习算法进行分析和预测。

常见的波动性预测模型包括:

- GARCH 模型族: GARCH (广义自回归条件异方差) 模型及其扩展模型(例如 EGARCH, TGARCH)是金融时间序列分析中广泛应用的波动性预测工具。 这些模型能够捕捉到波动性的聚集效应(volatility clustering),即高波动性时期往往会紧随高波动性时期,反之亦然。 GARCH 模型的原理是假设当期波动性依赖于过去波动性的大小和过去误差的平方。

- 时间序列分析: ARIMA (自回归积分移动平均) 模型也可以用于波动性预测,尽管它主要用于预测价格本身,但可以通过对残差进行分析来推断波动性。 通过对历史价格数据进行分析,可以识别出潜在的模式和趋势,并利用这些模式预测未来的价格波动。

- 机器学习算法: 诸如支持向量机(SVM)、神经网络(尤其是 LSTM 循环神经网络)和随机森林等机器学习算法也逐渐被应用于波动性预测。 这些算法具有强大的非线性建模能力,可以捕捉到传统模型难以发现的复杂关系。 LSTM 网络尤其擅长处理时间序列数据,能够学习到长期依赖关系,因此在波动性预测中表现出色。

然而,即便使用了最先进的模型,预测 Bithumb 的市场波动性仍然面临着诸多挑战。 首先,加密货币市场受到多种因素的影响,这些因素往往难以量化和预测。 例如,监管政策的变化、市场情绪的波动、突发新闻事件以及黑客攻击等都可能对价格产生重大影响。 这些外部因素的不可预测性给波动性预测带来了很大的难度。

其次,加密货币市场的数据质量也是一个问题。 市场操纵、虚假交易以及流动性不足等现象在某些加密货币交易所中普遍存在,这些因素会干扰数据的真实性,影响模型的预测效果。 Bithumb 也无法完全避免这些问题。

此外,模型本身的局限性也是需要考虑的因素。 任何模型都是对现实的简化,无法完全捕捉到市场的复杂性。 例如,GARCH 模型假设波动性是条件异方差的,但实际市场可能存在其他影响波动性的因素。 机器学习算法虽然具有强大的建模能力,但也容易出现过拟合现象,即模型在训练数据上表现良好,但在实际应用中表现不佳。

进一步分析,我们还需要关注Bithumb交易所自身的特点。 例如,其用户结构、交易规则、以及上币策略都可能对市场波动性产生影响。 如果交易所的用户以散户为主,且交易规则不够完善,那么市场波动性可能会更高。 此外,如果交易所频繁上线新的加密货币,也可能引发市场炒作,导致价格大幅波动。

因此,在评估 Bithumb 市场波动性预测的准确性时,需要综合考虑以上因素。 简单地比较预测值和实际值是不够的,还需要分析预测误差的原因,并评估模型在不同市场条件下的表现。

例如,在市场平静时期,模型可能能够较为准确地预测波动性,但在市场剧烈波动时期,预测误差可能会显著增加。 此外,还需要关注模型的稳健性,即模型在面对不同数据和市场条件时,是否能够保持良好的预测性能。

另外一个重要的方面是数据的预处理。 原始的市场数据往往包含噪声和异常值,需要进行清洗和处理,以提高数据的质量。 常见的数据预处理方法包括:

- 缺失值处理: 对于缺失的数据,可以使用插值法或删除法进行处理。 插值法是用其他数据点来估计缺失值,而删除法则是直接删除包含缺失值的记录。

- 异常值处理: 对于异常值,可以使用统计方法或领域知识进行识别和处理。 例如,可以使用箱线图或 Z-score 来识别异常值,并将其替换为合理的值或删除。

- 数据平滑: 为了减少噪声的影响,可以使用滑动平均或指数平滑等方法对数据进行平滑处理。

选择合适的预处理方法可以有效提高数据的质量,从而改善模型的预测效果。

最后,值得强调的是,波动性预测本身就是一个具有挑战性的任务,即使是最优秀的模型也无法做到百分之百的准确。 因此,投资者在使用波动性预测结果时,需要保持谨慎态度,并结合自身的风险承受能力和投资目标,制定合理的交易策略。 更重要的是,要不断学习和改进模型,以适应不断变化的市场环境。 波动性预测不是目的,而是一种辅助决策的工具。